|

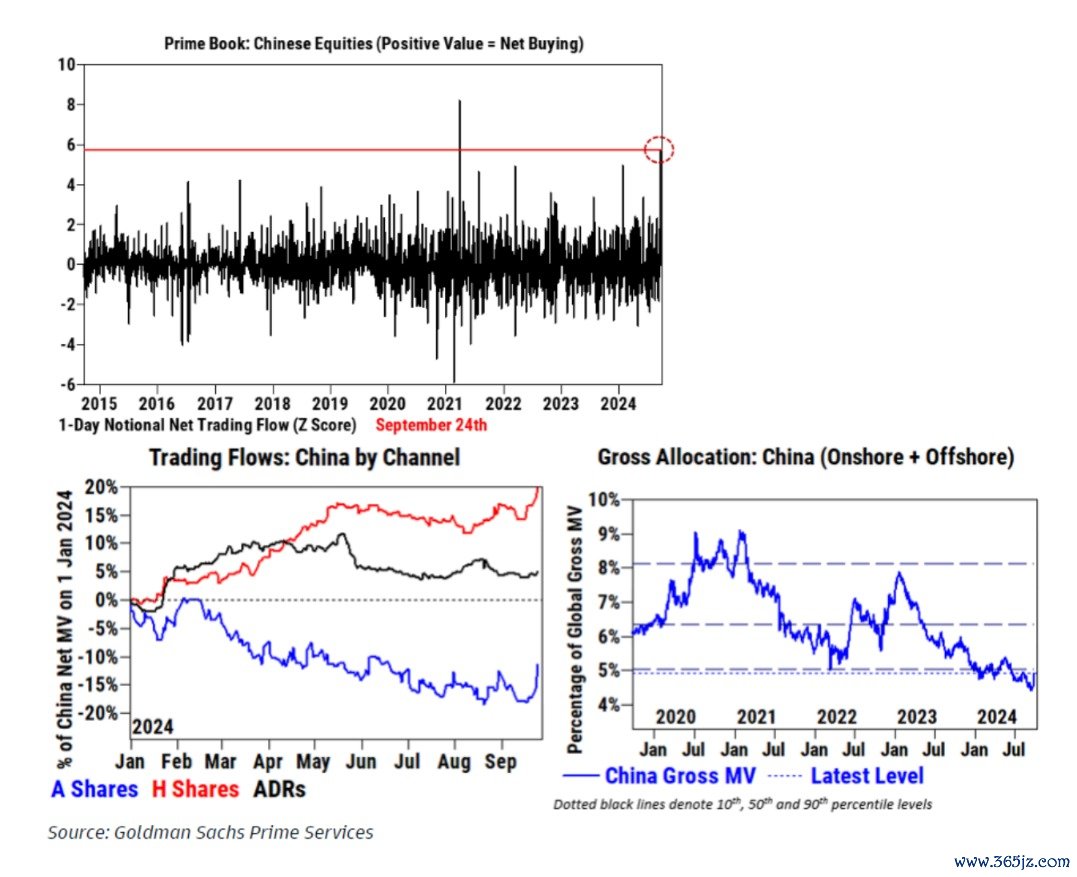

昔时4个交游日,A股涨幅逾20%,出人预料的“牛归”令华尔街集体焦急。 “华尔街面前对中国股市的FOMO(发怵错失涨幅)的情谊很利害,连爱马仕、LVMH的股价齐大涨,中国钞票效应回升的预期带动了这些奢靡。之前中国干系仓位太低了,面前思着还应该补少许仓位,买不了A股的国外基金,就会多买一些离岸商场的中国互联网公司或浮滥品公司。”9月29日,某好意思国共同基金中盘股基金司理对第一财经记者示意。 华尔街被FOMO主导 上周,第一财经曾报说念,在这波高潮前,国外对冲基金对中国股市的树立仓位仅为6.8%,为5年低点,比本年4~5月时的高点低约1个百分点,还有很大增握空间。如今,由于极低仓位带来的FOMO情谊更是容易导致国外基金大幅加仓,尤其是对冲基金,而一般活动更慢的长线资金也初始被逼加仓,不然很可能跑输事迹基准。部分国外投行的A股交游台资金流动在上周三达到了历史新高。  9月30日,A股呈现历史级别的天量大涨,沪指收涨3336点,当日涨幅超8%。两市高潮个股5336家,其中涨幅特出9%的个股3459家,涨幅超3%的个股5310家,创下A股历史上单日成交量之最,沪深成交额防碍2.5万亿元。 比较泰西和亚太股市,A股估值处于历史低位。中航信赖宏不雅策略总监吴照银对记者示意,近日股市暴涨前,沪深两市上市公司的静态市盈率为13.3倍,动态市盈率为13.2倍,市净率为1.2倍,均大幅低于昔时十年的均值和中位数,处于历史低点。比较2018年末股市低点,现时市盈率、市净率比2018年末股市低谷还要低。比较2018年末,市净率又下降约13%。从限制的角度看,中小市值股票估值下滑幅度更泄露。以中小市值为主的中证500和1000指数,市盈率和市净率依然大幅跌破昔时十年历史低点;以大市值股票为主的沪深300指数,市盈率和市净率接近昔时十年历史低点。 而A股资格策划两三年的下过期,分成收益率抑遏提高。新“国九条”进一步饱读舞上市公司分成、回购,字据半年报统计,上半年约670家上市公司进行中期分成,金额约5300亿元,远超客岁同期2000亿元;以半年报败露适度日历8月31日为限,忖度可知,沪深300指数的加权股息率为3.3%,中证500指数的加权股息率为2.2%,中证1000的股息率为1.7%。大市值、高分成的“红利股”,股息率更高。上证50的股息率为3.9%。上证红利指数的股息率更高,达到为6.7%。不少股票的分成收益率并不弱于债券、接待等资产。  A股分流、亚太股市抛售 与此同期,亚太其他商场却遇到大幅抛售。中东地方权贵升级,真主党首长在黎巴嫩遇袭,针对也门代理东说念主的进一步曲折导致商场担忧伊朗的响应。 9月30日,昔时两年深受国外投资者醉心的日本股市(日经225指数)大跌4.82%,日本仍在消化新自民党指点东说念主产生的影响,日元增值对日本股市的合座利空效应依旧存在。日本股市汽车和半导体板块说明疲弱,银行股在利率上升和日元走强的鞭策下有所归附。  当日,韩国KOSPI指数亦下落2.11%,三星下落特出3%;台积电下落超4%,但中国半导体股高潮超10%。 近期创出新高的印度股市也在30日出现回调,印度孟买30指数跌幅达1.26%。  亚太股市的下落存在自己的原因,A股的分流效应是原因之一。某好意思资投行交游员对记者示意:“韩国KOSPI指数今天在开盘高潮后飞快下落,主要因为异邦投资者大幅抛售,而早盘行为买家的腹地机构也转为盘中卖出,可能是因为韩国商场被用作资金开头,以购买港股和其他中国干系股票。韩国股市将在未来(10月1日)因‘武装部队日’休市。” 据记者了解,韩国股市主要受到赢利了结和板块轮动的冲击,投资者似乎初始卖出汽车和金融等主要受益于“价值提高筹画”的板块。高盛的数据流露,异邦投资者在这两个板块均为主要净卖方,分歧卖出8600万好意思元和5300万好意思元。本年早些技术,在日本股市屡翻新高的激发下,韩国推出了“企业价值提高筹画”(Corporate Value-up Program),并抑遏公布更多细节,试图改善上市企业处分和价值经管,来增强韩国股市眩惑力,韩国股市一度高潮。 印度股市的高估值则弥远是国际投资者的“心结”,合座市盈率依然特出25倍,多位国际投行分析师此前对记者说起,一般长线机构倾向于在17、18倍市盈率时买入,但在22倍以上时则会转为相对严慎。 但合座而言,机构对印度的历久不雅点仍然积极。The Global CIO Office首席实施官Gary Dugan对记者示意,印度股市面前可能估值偏高,但该国不竭为其经济发展奠定基础,很多新的积极要素照实是“印度制造”鞭策了创业精神。 在他看来,中国股市仍有望不竭高潮,投资者很难逆势而为。改日,好意思联储降息的预期仍可能利好亚洲商场,鉴于浮滥者信心指数低于预期,本周的好意思国非农作事呈文显得尤为热切。疲软的劳能源商场顽强化少数东说念主以为好意思联储可能在11月会议上再次降息50BP的不雅点。 10月是财政计策窗口期 如今,中国的牛市能握续多久是寰球投资者心中最大的疑问。国庆长假事后,焦点将转向财政计策。 据记者了解,国表里各大投行关于财政刺激的预期为,四季度有望批准格外的国债刊行,财政开销可能高达3万亿元。 高盛中国首席经济学家闪辉示意,在计策方面,国务院、财政部、国度发展和纠正委员会、住房和城乡开拓部可能召开的会议和新闻发布会值得柔顺。世界东说念主大常委会的双月例会(可能在10月底或11月初)也很热切,因为官方赤字筹算的变更需要东说念主大常委会批准;数据方面,高频数据如政府债券刊行情况,以及更具前瞻性的月度数据(如PMI),将提供计策实施和计策影响的舛错信号。 “上周咱们在伦敦会见了固定收益和股票客户。行程与中国央行在周二(9月24日)发布的宽松循序以及周四(9月26日)召开的9月政事局会议重迭。周一当咱们的行程初始时,客户的议论仍然悲不雅和看空。周二和周三,投资者正在消化央行新通知的宽松循序,但大大齐东说念主仍握怀疑气派,因为客户以为财政计策是中国经济雄厚增长的舛错。到了周四和周五,政事局会议传递了明确鸽派信号,媒体报说念提议新增2万亿~3万亿元的财政延伸后,部分客户初始以为这轮宽松可能是舛错颐养点,客户的柔顺点飞快转向计策实施以及如何跟踪计策遵循。”闪辉称。 法巴大中华区外汇、利率策略操纵王菊也说起,“下一个舛错的窗口将是10月底的东说念主大常委会会议九游体育app官网,届时可能会批准1万亿~2万亿元的额异邦债刊行,央行所提到的50BP降准以外,年内25~50BP的再降准空间可能意在协作这少许;跟着发改委在9月19日推出一系列‘增量计策’,格外的国债可能行为资金开头。国债筹集的资金也可能被用于为主要买卖银行注资。” |